2461 Views |

ทำประกัน ผ่านตัวแทน ปัจจุบันสามารถทำออนไลน์ได้ โดยอาจจะพบหน้ากัน ในกรณีที่บริเวณใกล้เคียง หรือ สมัครผ่านระบบออนไลน์ ของบริษัท ประกันชีวิต ใครที่กำลังมองหาตัวแทน อาจจะต้องขอดูใบอนุญาต หรือ บางคนอาจจะมีแสดงไว้ ในหน้าเพจออนไลน์ และ ข้อความต้อนรับทางแชท ผู้สนใจทำประกัน สามารถนำเลขที่ใบอนุญาต ไปตรวจสอบได้ที่เว็บของ คปภ. กดที่นี่

สำหรับมือใหม่ ที่กำลังมองหา ประกันดีๆ สักเล่ม อยากมีความคุ้มครอง เมื่อกำลังมองว่าชีวิตเริ่มมีความเสี่ยง หรือ ต้องการออมเงินที่บวกความคุ้มครองไปด้วย บางคนอาจจะทำไว้เพื่อ ลดหย่อนภาษี ลดภาระส่วนนี้ลงได้อย่างมาก หากเลือกแผนที่ลดได้เยอะ เช่นบำนาญ ที่ลดหย่อนได้สูงสุดถึง 300,000บาท

แผนประกันชีวิตfwd ที่เราอยากแนะนำ สำหรับมือใหม่ทั่วไป จะเป็นแบบที่เข้าใจง่าย ไม่เกี่ยวกับการลงทุน

ประกันชีวิตแบบตลอดชีพ (Whole Life)

เป็นประกันที่คุ้มครองระยะยาวจนถึงอายุ 90 หรือ 99 ปี มีระยะการจ่ายเบี้ยประกัน ตั้งแต่ 5, 10, 15 และ 20 ปี โดยบริษัทประกันจะจ่ายเงินทุนประกันใน 2 กรณี คือ ผู้ทำประกันอยู่จนครบอายุสัญญา หรือ กรณีที่ผู้ทำประกันเสียชีวิต ทุกกรณี ทั้งอุบัติเหตุ และ โรคภัยต่างๆ

ประกันชีวิตรูปแบบนี้ จึงเหมาะกับหัวหน้าครอบครัว หรือ คนที่อยากสร้างความมั่นคง ให้กับคนข้างหลังในวันที่เราพิการ หรือ จากไป ง่ายๆคือ เพื่อเป็นมรดกให้กับลูกหลาน แต่ก็เป็นเงินออมเงินก้อน ไว้เมื่อครบัสญญาอายุ 90ปี หากมีเหตุจำเป็นต้องใช้เงิน ประกันส่วนนี้ สามารถเวนิคน นำมูลค่าณเวลานั้น ออกมาใช้ได้ และ สัญญาความคุ้มครอง จะยุติลงทันที

![]()

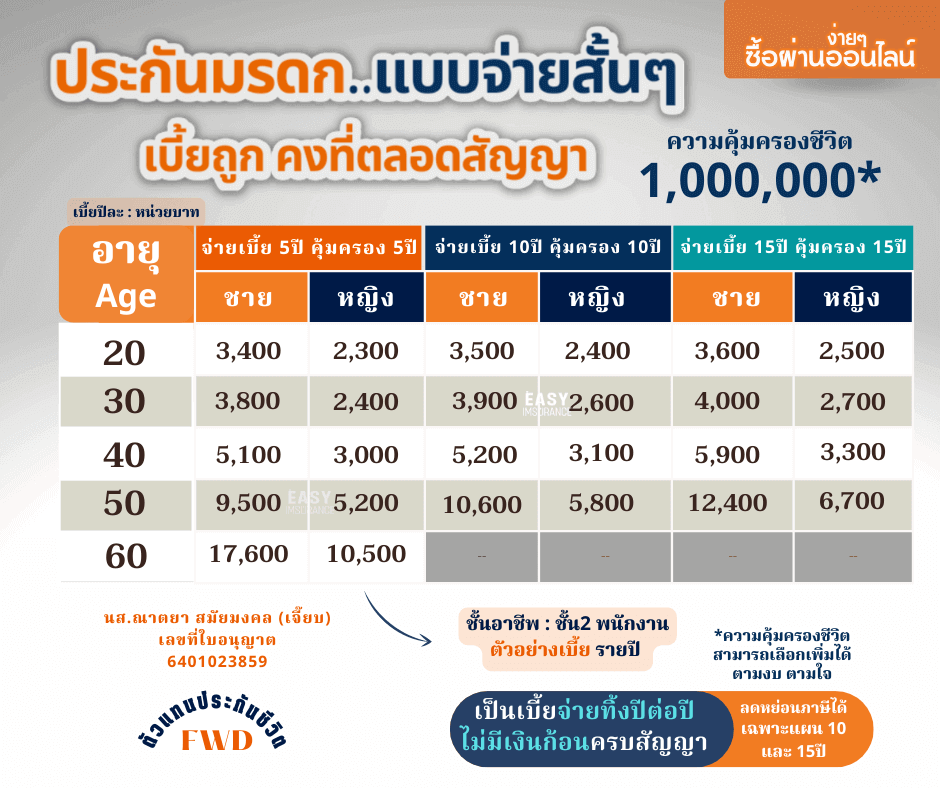

ประกันชีวิตแบบชั่วระยะเวลา (Term Insurance)

ตัวอย่างเบี้ย ประกันมรดกแบบซื้อทิ้งปีต่อปี หรือ แบบชั่วระยะเวลา

ประกันชีวิตแบบนี้คุ้มครองแค่ระยะเวลาสั้น ๆ ไม่มีเงินก้อนให้ เป็นการซื้อทิ้งปีต่อปี โดยที่เราเลือกระยะการจ่ายเบี้ย และรับการคุ้มครองได้เอง จะมีตั้งแต่ 5, 10 และ 15 ปี สมมติว่าเราทำประกันคุ้มครอง 5 ล้านบาท จะต้องจ่ายเบี้ยคงที่ 5ปี คุ้มครอง 5ปี พอครบปีที่5 อยากทำใหม่ เบี้ยจะปรับเพิ่มอีก ส่วนมากแล้ว ตัวแทนจะแนะนลูกค้าให้ทำแบบ 10/10 และ 15/15 ยกเว้นผู้ที่อายุมาก จะทำได้แค่ 5/5 เท่านั้น ประกันรูปแบบนี้มีข้อดี คือ เบี้ยประกันไม่แพง สามารถเลือกระยะเวลาคุ้มครอง ได้ตามความต้องการ และ งบประมาณของเรา

![]()

ประกันชีวิตแบบสะสมทรัพย์ (Saving)

รูปแบบนี้เหมาะสำหรับคนที่อยากสร้างวินัย ในการเก็บเงิน ในรูปแบบประกันสะสมทรัพย์ และ ยังได้ความคุ้มครองชีวิต

พร้อมรับคืนทุกปี ตาม % ที่บริษัทกำหนด และ รับเงินก้อนคืนในปีสุดท้ายของปีกรมธรรม์ แต่การออมเงินแบบนี้ อาจจะไม่ได้เงินมากเท่าการลงทุนแบบอื่น แต่ได้ความอุ่นใจ จากความคุ้มครองชีวิต ที่เพิ่มขึ้นมา

แผนสะสมทรัพย์ ไม่แนะนำให้ซื้อคู่ ประกันสุขภาพ เพราะว่าสัญญาระยะสั้น จะทำให้เมื่อเริ่มทำประกันใหม่ เบี้ยประกันจะสูงมากขึ้น และ ความคุ้มครองด้านสุขภาพขาดตอน บางบริษัท หากมีการทำใหม่โดยเล่มเก่าหมดสัญญา อาจจะต้องตรวจสุขภาพ ก่อนทำประกันด้วย![]()

ประกันชีวิตแบบบำนาญ (FWD for pension)

เหมาะสำหรับคนที่อยากสร้างเงินบำนาญ ให้กับตัวเองในวัยเกษียณ เป็นจำนวนที่แน่นอน โดยผู้ถือกรมธรรม์ต้องจ่ายค่าเบี้ยประกันต่อเนื่อง ตามรายเอียดของสัญญากรมธรรม์ เมื่อเราเกษียณ บริษัทประกันจะจ่ายเงินบำนาญให้เราทุกปีไปเรื่อยๆ จนครบกำหนดสัญญา เช่น เลือกแผน 85/55 จะเริ่มจ่ายเบี้นตั้งแต่วันที่ทำประกัน ไปจนถึงอายุ 55ปี และ จะเริ่มได้เงินบำนาญ ตั้งแต่อายุ 55 - 85ปี " สนใจบำนาญ กดที่นี่ "

สิ่งที่สำคัญสำหรับการ ซื้อประกัน คือ งบประมาณ เรามีความสามารถ ในการจ่ายเบี้ยประกัน จนครบอายุสัญญา เพราะถ้าจ่ายไม่ไหว ต้องปิดกรมธรรม์ ก็จะเสียผลประโยชน์หลายอย่าง ฉะนั้นต้องคำนวณให้ดีก่อนตัดสินใจ แต่หากไปต่อไม่ไหวจริงๆ ก็อาจจะแค่สูญเสียความคุ้มครอง และ ผลประโยชน์แบบเต็มจำนวน โดยถ้าหยุดชำระ " จ่ายเบี้ยต่อไม่ไหวทำยังไงดี กดอ่านเพิ่มเติมได้จากที่นี่"

การจ่ายประกัน เราสามารถเลือกได้ 4แบบ แต่ละแบบสามารถเปลี่ยนได้ โดยต้องรอให้ครบปีกรมธรรม์ก่อน แล้วจึงแจ้งเปลี่ยนผ่านแอพ fwd max หรือ ยื่นเอกสารผ่านตัวแทน หรือ โทรเข้า call center 1351 การจ่าย 4แบบดังนี้

รายปี : จ่ายถูกลงมา 1เดือน

รายเดือน : จ่าเต็ม 12เดือน วันทำจ่าย 2เดือน ไปจ่ายอีกทีเดือน เมื่อเริ่มเดือนที่ 3

ราย 3 และ 6เดือน : จ่ายถูกกว่ารายเดือนนิดหน่อย เหมาะกับคนที่เบี้ยต่ำกว่า 500 ต่อเดือน เพราะจะเลือกจ่ายแบบรายเดือนไม่ได้

เมื่อตัดสินใจ เลือกรูปแบบประกัน ตามข้อที่ 1 และ คำนวณเบี้ยประกันคร่าว ๆ ตามข้อที่ 2 แล้วถึงขั้นตอนที่จะเลือกแผนประกันแล้วค่ะว่า จะลือกแบบไหน ที่ตัวแทนเสนอมา ลูกค้าสามารถขอดูหลายๆแผน ความคุ้มครอง พร้อมเบี้ยประกัน เพื่อเปรียบเทียบก่อนตัดสินใจได้ แนะนำว่าการทำประกันไม่ควรรีบร้อน ต้องศึกษาทุกอย่างอย่างถี่ถ้วนก่อนว่า เราจะใช้ประโยชน์จากการทำด้านไหนบ้าง เช่น การออม การรักษาพยาบาล เป็นต้น เราอยากแนะนำ ปัจจัยพื้นฐานส่วนตัวตามนี้

เลือกบริษัท ที่มั่นคง โดยดูจากข่าวสารด้านธุจกิร หรือ งบการเงิน

ดูสื่อโซเชียล ว่ามีกิจกรรมพบปะลูกค้าบ้างไหม และ รีวิวใต้กิจกรรมต่างๆ

ความคุ้มค่า ของเบี้ยประกันที่จ่ายไป เทียบกับการคุ้มครอง และ ผลตอบแทนที่ได้รับ ไม่มีที่ไหนถูกหรือแพง เพราะแต่ละที่มีจุดเด่น จุดด้อยต่างกันไป ให้เราเลือกที่ตรงตามความต้องการมากที่สุด

เลือกที่เหมาะกับ Life Style ของเรา เช่นคนโสด มีลูก หรือ อยากทำให้พ่อแม่

มีบริการเสริม และ บริการหลังการขายที่ดี สิ่งนี้ดูได้จากสื่อสังคมออนไลน์เช่นกั

อ่านรายละเอียดของแผนประกันสุขภาพทุกข้อ เพราะความคุ้มครองเหมาจ่าย 5ล้าน แต่เพบี้ยถูกกว่า แบบ 3ล้าน อาจจะมีข้อกำหนดบางอย่างที่น้อยไป เช่น เหมาจ่าย 5ล้าน ให้ค่ารักษามะเร็งแค่ 500,0000ต่อปี แต่เหมาจ่าย 3ล้าน ให้ค่ารักษามะเร็งเหมาจ่ายตามจริง เป็นต้น

การทำงานแบบมืออาชีพ คือการตอบคำถามได้อย่างชัดเจน ไม่โจมตีค่ายอื่น หรือ ตัวแทนท่านอื่นๆ การให้ข้อมูลลูกค้าครบถ้วน จึงเป็นสิ่งสำคัญ เพื่อประกอบการตัดสินใจเลือกผลประโยชน์ที่คุ้มค่าสำหรับตนเอง การนำเนื้อหมูให้คนอิสลามกิน วางไว้เค้าก็กินไม่ได้ ตัวแทนที่ดีต้องไม่ยัดเยียดแบบประกัน ที่ไม่เหมาะกับไลฟ์สไลด์ของลูกค้า

ที่สำคัญ การมอบส่วนลดเพื่อเย้ายวนใจ ถือเป็นเรื่องที่ผิดจรรยาบรรณ เพราะรายได้ของตัวแทน เปรียบเสมือนเงินเดือนของพนักงานประจำ การที่ทำงานอย่างเต็มที่ ได้ดูแลบริการลูกค้า ทั้งก่อนและ หลังการขาย นับเป็นความยินดีที่ตัวแทนอยากทำให้ลูกค้าทุกคน