8832 Views |

ปัจจุบัน ประกันสุขภาพ มีหมวดหมู่ค่ารักษาที่เพิ่มมากขึ้น มีค่ารักษากลุ่มโรคร้ายแรง เช่นมะเร็ง แม้แต่การฟอกไต ก็มีคุ้มครองแทบทุกโรคแล้ว ประกันสุขภาพ fwd มีแบบไหนบ้าง เราจะมัดรวมแผนแนะนำ และ แผนขายดีให้ได้เปรียบเทียบกัน

ก่อนอื่น อย่าลืมอ่านเงื่อนไขค่ารักษา ทุกหัวข้อก่อนตัดสินใจทำ เพราะหากเราเป็นโรคร้ายแรง และแผนแบบเก่าไม่มีค่ารักษาโรคร้ายแรงให้ เราจะไม่มีโอกาสซื้อประกันสุขภาพแบบใหม่ได้เลย เช่น โรคมะเร็ง เป็นต้น

ประกันสุขภาพ fwd มีแบบไหนบ้างfwd ประกันสุขภาพ ที่สมัครผ่านตัวแทน มีให้เลือกทั้งหมด 2แบบใหญ่ๆ คือ ประกันสุขภาพเหมาจ่าย พรีเซียสแคร์ และ ประกันสุขภาพแบบงบค่ารักษาต่อครั้ง พรีม่าแคร์

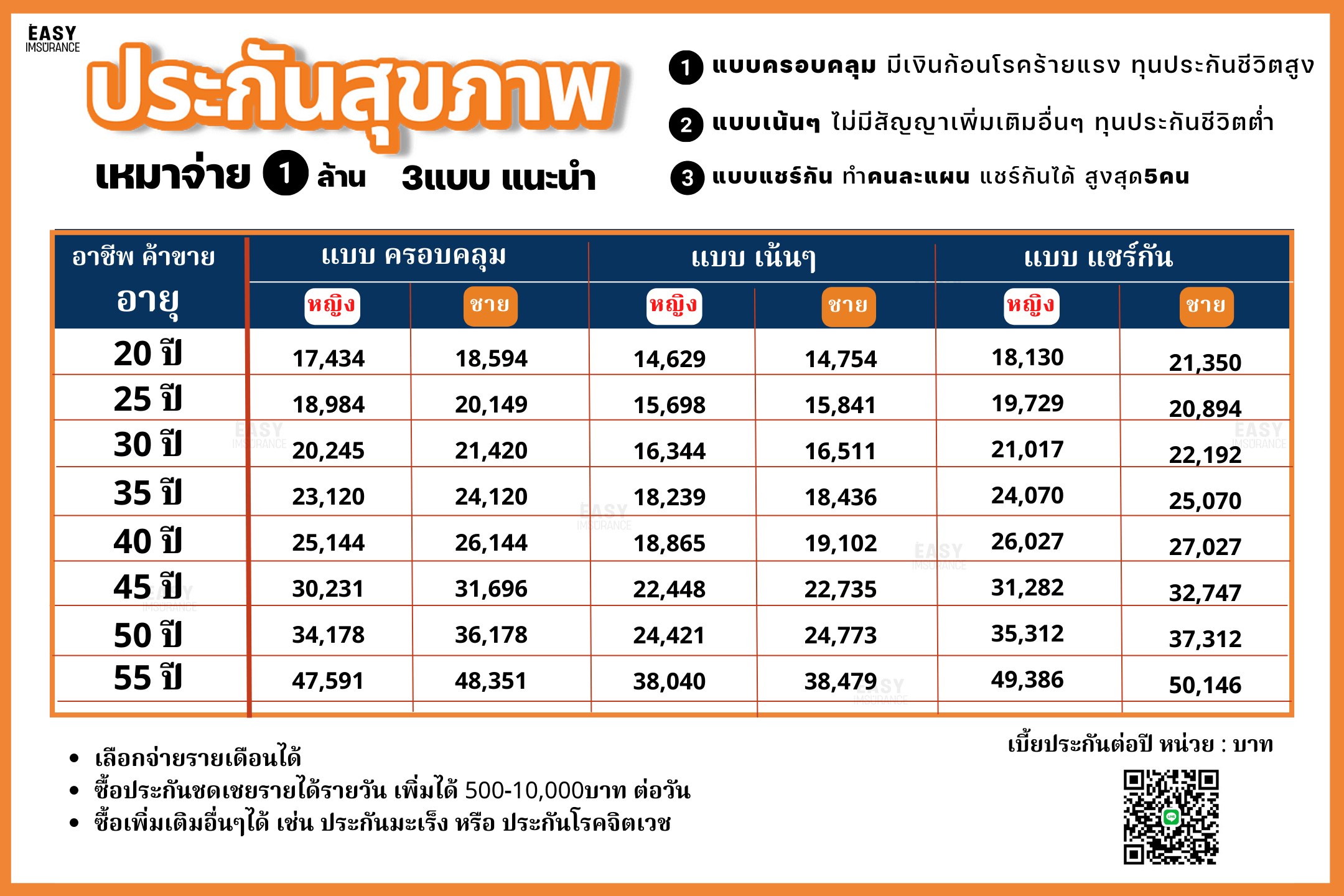

เป็นแบบ ประกันสุขภาพเหมาจ่าย มีค่ารักษาให้เลือกตั้งแต่ 1-100ล้าน ในแผนมีกำหนดค่าห้อง และ มีค่ารักษาผู้ป่วยนอก OPD ให้ไม่ต้องซื้อเพิ่ม มีแยกย่อยให้เลือกซื้อได้ทั้งหมด 3แบบ ดังนี้

เป็นแบบมาตรฐาน ของการซื้อประกัน คือ มีสัญญาหลักประกันชีวิตตลอดชีพ พ่วงสัญญาเพิ่มเติมอื่นๆ เช่น ประกันโรคร้ายแรง เจอจ่ายเงินก้อน และ สัญญา ประกันสุขภาพเหมาจ่าย พรีเซียสแคร์

หรือที่บริษัทใช้ชื่อว่า พรีเซียสโพรเทคชั่น เป็นการแนบแผนค่ารักษาพรีเซียสแคร์คู่กับประกันชีวิตทุนประกันแค่ 60,000บาทเท่านั้น ไม่สามารถขอเพิ่มหรือทำสัญญาอื่นๆเพิ่มได้เหมือนแบบแรก

เหมาะกับคนที่มีประกันชีวิตอยู่แล้ว หรือ คนที่มีสวัสดิการต่างๆ แต่ไม่พออยากทำเพิ่ม เพราะแบบนี้เบี้ยจะถูกกว่าแบบแรก แต่ความคุ้มครองก็น้อยลงตามเช่นกัน

เป็นการซื้อแผนข้อ 1 หรือ 2 ค่ารักษาเหมาจ่ายเท่ากันคนละแผน และแนบสัญญาสลักหลังว่าแชร์ให้กับใคร โดยแชร์กันได้สูงสุด 5คน

ทำ 5คนและมาแชร์กันได้สูงสุด 60ล้าน (แบบรักษาภายในประเทศเท่านั้น) และ แชร์ได้สูงสุด 400ล้าน (แบบค่ารักษาได้ทั้งในและต่างประเทศ) อ่านเงื่อนไขการแชร์ทั้งหมดได้ที่นี่

โบรชัวร์ค่ารักษาแบบเหมาจ่าย 1-12ล้าน

![]()

เป็นแผนค่ารักษามตราฐานแบบเดิม ที่กำหนดค่ารักษาให้ตามงบต่อครั้ง ไม่มีค่ารักษา OPD เช่น ปวดหัวไอเจ็บคอ ต้องซื้อเพิ่ม แต่มี OPD อุบัติเหตุให้เป็นครั้ง

ประกันสุขภาพแบบเดิมนี้มีมานานแล้ว และ เบี้ยไม่สูง แต่อาจจะไม่ครอบคลุมค่ารักษามากนัก ข้อเสียคือ หากงบประมาณหมดในแต่ละครั้ง ต้องจ่ายเงินค่ารักษาเอง

ซึ่งการเคลมได้ครั้งใหม่ จะต้องรอให้พ้น 90วัน สำหรับการรักษาโรคเดิมต่อเนื่อง แต่หากเป็นโรคใหม่ สามารถเริ่มต้นนับ 1ได้ตลอดเวลา ไม่ต้องรอพ้น 90วัน โดยบริษัทกำหนดหมวดหมู่ค่ารักษา ตัวอย่าง ผลประโยชน์ความคุ้มครอง ดังนี้

ตัวอย่างเบี้ยประกัน (ยังไม่รวมประกันชีวิต และ สัญญาเพิ่มเติมอื่นๆ)

![]()

หมวดหมู่การรักษา เป็นไปตามกฎหมายกำหนด จะต่างกันแค่ วิธีการจ่ายค่ารักษา การเลือกให้ผู้ทำประกันดูจากความต้องการ และ งบประมาณเป็นหลัก

หากต้องการใช้งานได้ต่อเนื่อง ไม่ต้องคอยกังวัลรอรักษาโรคเก่า หลัง90วัน ก็สามารถเลือกทำแบบเหมาจ่ายได้ ซึ่งเป็นการรักษาแบบ IPD เท่านั้น ภาพรวมความต่าง เช่น

เบี้ยของประกันสุขภาพ จะมียอดขั้นต่ำเกิน 500บาทอยู่แล้ว ผู้เอาประกัน สามารถเลือกจ่ายได้ทั้งแบบรายเดือน , รายสามเดือน , รายหกเดือน และ รายปี

ข้อดีของการจ่ายรายปีคือ เบี้ยถูกกว่ารายอื่นๆ และ กลุ่มประกันที่จ่ายเงินก้อน เช่น ประกันโรคร้ายแรง จะจ่ายให้เต็มจำนวน หากเลือกจ่ายรายอื่นๆ จะถูกหักเบี้ยประกันที่ยังไม่ครบปีออก แล้วจึงจ่ายสินไหม

จะมี 2รูปแบบหลักๆ ซึ่งเป็นตามมาตรฐานเดียวกับบริษัทอื่นๆ ยกเว้นการดีไซต์แบบประกัน เช่น หมวดหมู่นั้นไม่มี หมวดหมู่นี้ให้แต่จำกัดงบ ที่แตกต่างกันออกไป

สิ่งเหล่านี้ที้เป็นปัจจัยให้ เบี้ยประกันสุขภาพ ของแต่ละบริษัทแตกต่างกันออกไป และยังมีเบี้ยส่วนอื่นๆที่เป็นตัวกำหนดเบี้ยประกันอีกด้วย